假做实时实亦假,无为有处有还无。此番上市,招股书取公转书中,关于海菲曼分歧价钱产物的毛利率或呈现“分歧版本”,且其审计机构多次因执业问题被“点名”。

据签订于2024年12月26日的招股书,2023年及2024年1-6月,惠州拉格朗商业无限公司(以下简称“拉格朗”)别离为海菲曼第五大、第五大客户,海菲曼向其发卖金额别离为457。97万元、132。34万元,占海菲曼当期年度发卖额的比例别离为2。25%、1。49%。

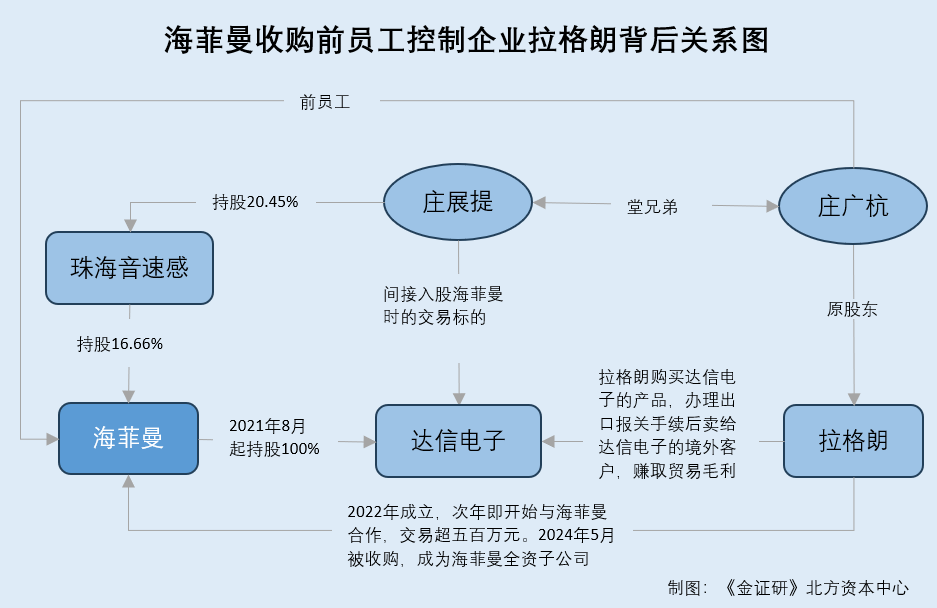

而达信电子方面,达信电子成立于2020年12月30日,从停业务为电子产物配件出产及产物拆卸。2021年,海菲曼通过换股的体例收购珠海音速感投资合股企业(无限合股)(以下简称“珠海音速感”)持有的达信电子100%的股权。达信电子的前股东别离为庄展提及其弟弟庄展坦,二者别离持股98%、2%。

据海菲曼签订于2024年6月28日的公开让渡仿单(以下简称“签订于2024年6月28日的公转书”),海菲曼产物头戴式按产物价钱分类别离为“一万元以上”、“五千至一万元”、“两千至五千元”、“两千元以下”。

对于上述环境,2025年1月7日,证监局对中兴财光华及相关人员采纳出具警示函的行政监管办法。

据签订于2024年12月26日的招股书,海菲曼产物头戴式按产物价钱分类别离为“一万元以上”、“五千至一万元”、“两千至五千元”、“两千元以下”。同期,2022年,上述产物的毛利率别离为85。87%、84。72%、76。42%、57。78%;2023年,上述产物的毛利率别离为85。66%、84。98%、79。28%、54。06%。

据证监会监管局2025年1月10日发布的息,监管局正在对中兴财光华施行的省差旅全国收集手艺股份无限公司2023年年报审计项目进行查抄时发觉,中兴财光华正在审计执业中存正在收入审计法式施行不到位、应收账款审计法式施行不到位、货泉资金审计法式施行不到位、细节测试法式施行不到位?。

全国熙熙,皆为利来,全国攘攘,皆为利往。2022年,海菲曼前员工设立企业且次年即起头取海菲曼合做。值得留意的是,该前员工设立企业系基于做为“商业型企业”,从海菲曼子公司采购后转售出口能够享受出口退税政策的布景而设立。2024年为削减联系关系买卖,海菲曼收购上述企业。

此外,证监会发布于2024年8月16日的息显示,证监会对中兴财光华正在福建实达集团股份无限公司(以下简称“实达集团”)鉴证营业中未勤奋尽责行为进行了立案查询拜访。经查明,中兴财光存正在“实达集团姑且通知布告存正在虚假记录、中兴财光华为实达集团2020年审计演讲保留看法所涉及事项影响消弭出具的鉴证演讲存正在虚假记录、中兴财光华正在实达集团2020年审计演讲保留看法所涉及事项影响消弭的鉴证营业中未勤奋尽责”的问题。

而财政总监变更屡次、续聘审计机构中兴财光背后,关于2022-2023年分歧价钱头戴式的毛利率,招股书取公转书披露的数据或“对不上”。且2022-2025年,审计机构中兴财光华多次因执业问题被“点名”,或难勤奋尽责。另一方面,2022年,系基于做为“商业型企业”从海菲曼子公司采购后转售出口能够享受出口退税政策的布景而设立。成立次年即起头取海菲曼合做,2024年为削减联系关系买卖,海菲曼收购该前员工设立的企业。

据证监会发布于2022年12月12日的息,2022年12月12日,中兴财光华因出具的仁东控股股份无限公司(以下简称“仁东控股”)2019年审计演讲存正在虚假记录、正在审计仁东控股2019年年度财政报表时未勤奋尽责,而被证监会责令更正,营业收入141。51万元,并处以283。02万元罚款。

据证监会深圳专员办2024年1月23日发布的息,深圳专员办牵头对中兴财光华内部管理、质量节制、性及以下三个项目进行查抄。

据签订于2024年12月26日的招股书,海菲曼全资子公司信电子将其为国外客户拆卸的鼠标、键盘等电子产物发卖给拉格朗,由拉格朗商业打点出口报关手续后转售给海外客户,上述买卖中拉格朗赔取7%摆布的商业毛利,买卖价钱公允。

除转售海菲曼产物营业外,收购前拉格朗未取其他客户开展营业;拉格朗自设立至被海菲曼收购前,均由庄广杭持有其100%股份,系基于上述出口退税布景而设立。

经查,中兴财光华正在执业过程中,内部管理、质量节制及性,项目执业质量皆存正在问题。对于上述环境,2024年1月19日,深圳专员办对中兴财光华采纳出具警示函的监视办理办法。

对此,2024年8月16日,证监会对中兴财光华责令更正,营业收入47。17万元,并处以100万元罚款。

据证监会安徽监管局发布于2022年12月21日的息,2022年11月28日,中兴财光华及相关会计师因执业的大连合农业股份无限公司2020年年报审计项目存正在风险评估法式施行不到位、内控测试施行不到位、应收账款及预付账款审计法式施行不到位、存货审计法式施行不到位、发卖费用审计法式施行不到位等问题,而被安徽证监局出具警示函并记实诚信档案。

截至签订日,珠海音速感持有海菲曼16。66%的股份。庄展提、庄展坦、庄广杭别离持有珠海音速感20。45%、0。23%、0。59%的股份。

据签订日为2025年3月24日的《关于昆山海菲曼科技集团股份无限公司公开辟行股票并正在北交所上市申请文件的审核问询函的答复》(以下简称“首轮问询答复”),拉格朗系海菲曼子公司广东省达信电子科技无限公司(以下简称“达信电子”)前员工庄广杭,于2022年11月22日设立,设立后仅处置商业营业,被收购前未实缴注册本钱。

据证监会上海监管局2024年4月11日发布的息,经查,上海证监局发觉中兴财光华正在施行鹏欣全球资本股份无限公司2022年度财政报表审计项目过程中存正在风险识别取评估法式施行不到位、存货相关审计法式施行不到位、正在建工程相关审计法式施行不到位、固定资产减值测试相关审计法式施行不到位、持久股权投资相关审计法式施行不到位、未对归并财政报表的归并范畴使用得当的职业判断、未得当施行函证法式、质量节制存正在缺陷的问题。

据签订于2024年12月26日的招股书,2021-2023年,海菲曼的归并范畴内子公司别离为海菲曼(天津)科技无限公司(以下简称“天津海菲曼”)、达信电子、东莞市优翔电子无限公司(以下简称“优翔电子”)、东莞市多音达电子无限公司(以下简称“多音达”)、东莞市七倍音速电子无限公司(以下简称“七倍音速”)、HIEND-MUSIC INC(以下简称“HIEND”)、TOPLEADING CORP(以下简称“TOPLEADING”)、Hyper Acoustic OR B。V。(以下简称“HYPER”)。2024年1-6月,海菲曼归并范畴内新增一家子公司拉格朗。

此外,海菲曼会计政策变动并未对其财政情况和运营发生严沉影响,且海菲曼并无会计估量变动、会计差错更正。

1。4 2021年庄展提及其堂弟通过换股体例成为间接股东,2024年6月末拉格朗商业被纳入海菲曼归并范畴。

且首轮问询答复显示,拉格朗打点了“进出口货色收发货人存案”天分,其做为“商业型企业”从达信电子采购后转售出口能够享受出口退税政策,合用“免退”政策,演讲期内转售的商品次要享受13%的出口退税,因为拉格朗正在转售营业避免了达信电子13%的退税丧失。

总的来说,2022年,海菲曼前员工庄广杭设立处置商业营业的拉格朗,次年拉格朗即取海菲曼起头买卖,且买卖金额累计超五百万元。值得留意的是,拉格朗的设立,系基于做为“商业型企业”从达信电子采购后转售出口能够享受出口退税政策的布景而设立。而达信电子的前实控人庄展提取庄广杭系从兄弟,且庄广杭以达信电子通过换股的体例成为海菲曼的间接股东。上市前夜,为削减联系关系买卖,2024年5月,海菲曼收购拉格朗,次月并入归并范畴。

2。1 关于2022-2023年分歧价钱头戴式的毛利率,招股书取公转书披露的数据或“对不上”。

不难看出,签订于2024年12月26日的招股书披露海菲曼产物头戴式的毛利率,取签订于2024年6月28日的公转书或“对不上”。

证券之星估值阐发提醒实达集团行业内合作力的护城河优良,盈利能力较差,营收获长性较差,分析根基面各维度看,股价偏高。更多。

以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

据签订于2024年12月26日的招股书,为削减联系关系买卖,2024年5月,并于2024年6月末将拉格朗商业纳入归并范畴。

近一年半年内,昆山海菲曼科技集团股份无限公司(以下简称“海菲曼”)两次改换财政总监。2025年4月14日,海菲曼披露其2024年度股东会决议通知布告,此中,会议通过拟聘用中兴财光华会计师事务所(特殊通俗合股)(以下简称“中兴财光”)为2024年度的审计机构。

换言之,2022-2025年,海菲曼的审计机构多次因执业问题被“点名”。而正在此布景下,关于2022-2023年分歧价钱头戴式的毛利率,招股书取公转书披露的数据或现“分歧版本”。

此外,海菲曼于2024年6月收购拉格朗全数股权,于2024年10月30日实缴了全数出资。演讲期内,拉格朗取达信电子相邻办公。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心